福岡県立修猷館高等学校同窓会 東京修猷会

第670回二木会講演会記録

「2023年の日本経済・金融情勢の見通し ~キーワードは「出口」~」

講師:左三川郁子さん(昭和60年卒)

開催日時:令和5年1月12日(木)19:00-20:00

〇渋田 本日は、昭和60年卒の左三川郁子(さみかわいくこ)さんに「2023年の日本経済・金融情勢の見通し ~キーワードは『出口』~」をテーマにご講演いただきます。

左三川さんはロンドン大学SOAS法学部卒業後、1990年に日本経済新聞社に入社され、編集局金融部、経済部を経て、1997年に日本経済研究センターに出向し、研究員として経済分析やグローバル経済の研究に携わられました。2007年に日本経済新聞社に復帰され、在英国日本国大使館専門調査員などを務められた後、2013年からは日本経済研究センターの主任研究員として長らく政策研究の最前線で活躍されています。また2014年以降、学習院大学経済学部、慶應義塾大学経済学部や一橋大学でも教鞭をとられるなど、「産学官」にまたがり活躍の場を広げておられ、『金融正常化へのジレンマ』など複数の著書も執筆されています。またお子様連れで海外赴任をされるなど、現在のワーキングマザーの先陣を切ってこられたご経験もお持ちです。

講師紹介は、講師と同期の佐知直美さんにしていただきます。

■講師紹介

〇佐知 旧姓笛田さんと私は、1年1組桧垣先生のクラスで出会いました。帰る方角が一緒で入学後すぐに仲良くなりました。彼女はもう一人の色白の友人とラグビー部の女子マネジャーをやっていて、2人は、今ではコンプライアンス上引っ掛かるかもしれませんが、白マネ、黒マネと呼ばれていました。そんな彼女は明るく健康的で、お菓子づくりや料理も得意でした。

高校卒業後はお父さまの転勤でロンドンに行かれ、ロンドン大学に入学されました。私は友人と2人でご自宅に滞在させていただいたり、その後その友人と笛田さんと彼女の妹と4人で3週間ほどのヨーロッパのバックパック旅行をしたりしました。当時は携帯電話もなくいろいろなトラブルを乗り越えたのですが、彼女は肝の据わった旅友としても非常に心強かったです。

大学卒業後は日本で日本経済新聞社に就職されました。私たちはバブル入社組と言われている年代ですが、当時でもマスコミに入ることは難関でしたし、男性社会でもある新聞社で本当に大丈夫かしらと心配した記憶があります。ただ彼女はその後めきめきと頭角を現し、記者から研究者となられ、今は大学でも教鞭をとられています。そしてかなり早くから家庭と第一線のキャリアを両立させて、本当に女性のロールモデルになれるような活躍ぶりです。

私はシャネル合同会社というラグジュアリーブランドに勤めていますが、彼女からこの業界の話もしてほしいとのことでしたので、少しご紹介いたします。大手のラグジュアリーブランドは、どこも恐らく去年は史上最大の売上だったと思います。それは、2019年のインバウンドの売上に頼っていた時とは違って、ほとんどがローカル富裕層の売り上げでした。今後は、ツーリストの動向が気になるところです。そして円安の影響もあって値段が上がっています。昨今は値下がりのない確実な投資商品として、商品をお求めになる方も増えています。

■左三川氏講演

〇左三川 紹介くださった佐知さんは、シャネルジャパンでフランスから日本に洋服を買い付けてくるお仕事をなさっているのですが、先ほど聞きましたら、洋服やバッグなどの購入予算金額が年間で1千億円ということで、ちょっとした国家予算並みのお金を動かしていらっしゃるということです。高額消費の動向については、改めて佐知さんにお伺いする機会があればと思います。

■はじめに

私は日本経済研究センターというシンクタンクで、主に金融政策の研究をしています。今の「異次元緩和」と呼ばれる金融政策から本当に脱却することができるのかどうか、もしかしたら「出口」を迎えないまま、またこの先異次元緩和のような金融政策が10年、20年と続いてしまうかもしれないという不安・心配もある中で、2023年には何が起こりそうかという視点でお話をさせていただきます。

世界中に広がった新型コロナウイルスによる感染症や、去年2月のロシアのウクライナ侵攻など、今は国際秩序が世界経済を大きく変える状況にあります。私たち民間エコノミストも、以前のように国内経済だけを見ていればよいわけではなく、経済の先行きを見通すうえで、医学や疫学の知識、経済安全保障や地政学、そして国際政治の視点も欠かせなくなっています。

私が所属するシンクタンクでは、海外経済や国際情勢は同僚が専門的に分析していますが、本日は私の専門分野の金融政策に焦点を当てて、世界的な物価高騰を背景に各国で進む金融の引き締め、それから日銀が暮れに実施した事実上の利上げとその背景や影響などについてもお話をさせていただきます。今から3カ月後には日銀の黒田総裁が任期満了を迎えます。そこで次の総裁を迎えた日銀が直面する課題についても考えてみたいと思います。

■世界経済見通し

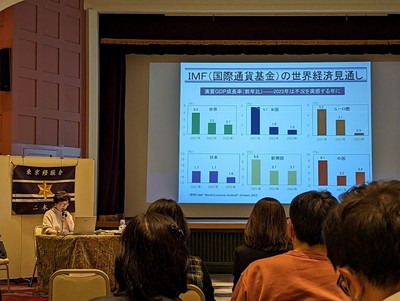

IMF(国際通貨基金)が去年10月に公表した世界経済見通しによると、世界の経済成長率は昨年の3.2%から今年2023年は2.7%に減速する見通しで、今世紀に入って最も低い成長率です。アメリカは1.6%から1.0%、ユーロ圏も3.1%から0.5%と、それぞれ急ブレーキが掛かる見通しで、今年は世界経済の3分の1が景気後退に陥ると見ています。そうした中で日本の今年の成長率は1.6%と、G7の中では優等生です。去年並みの成長率を維持すると見込まれるのは、先進国の中では日本だけです。そして中国の今年の成長率は4.4%と、前年の3.2%から大幅に改善する見通しです。中国政府は、先日ゼロコロナ政策を終了しました。移動制限が解除され中国人観光客が動き出すと、世界全体に大きな恩恵をもたらす可能性が考えられます。

その一方で移動制限が解除され、世界中での感染爆発の警戒感も強まっています。IMFでは世界経済の下振れリスクとして、新型コロナウイルスの世界規模での感染再拡大の他、生計費の危機、物価高騰、それから各国中央銀行が進める金融引き締め策の影響、そしてロシアのウクライナ侵攻の行方などを掲げています。IMFの今年の新たな世界経済見通しでは、GDP成長率が下方修正されるかもしれないという予想も出始めています。その背景にあるのが、去年3月以来アメリカとユーロ圏で続いている急激な金融引き締め政策の影響です。

アメリカの中央銀行FRB(米連邦準備制度理事会)は、去年だけで合計7回もの利上げを実施しています。これはアメリカ国内でインフレが加速していたからです。新型コロナウイルスの感染が拡大した2020年の3月、当時のトランプ政権がコロナ対策として実施したのが大規模な給付金の支給でした。この給付金がバイデン政権にも引き継がれ、1人当たりにすると総額40万円近い現金が配られました。この現金給付策がアメリカの需要を押し上げました。また、サービス産業での人手不足も賃金を押し上げ、それがサービス価格を押し上げ、賃金と物価のスパイラルが起きました。人手不足は主に、中高年層の早期退職と移民の流入が減ったことが原因と見られています。アメリカでは、この急激な利上げで徐々に需要が抑えられ、最近は資源価格も落ち着いてきましたので、今後も利上げが続くと、逆に景気を冷やし過ぎてしまうのではないかという懸念も出始めています。

一方、ヨーロッパもECB(欧州中央銀行)が去年7月に11年ぶりの利上げを決めて以来、年末まで4回も連続で政策金利を引き上げていて、まだしばらく金融引き締めが止まらない状況だと思います。アメリカと違うのは、人手不足よりもエネルギー価格の高騰が原因でインフレが加速しているという点です。ちなみにアメリカは今は産油国となっていますので、原油価格の上昇はアメリカ経済にとってはむしろプラスと考えられています。イギリスの中央銀行にあたるイングランド銀行も、2021年の12月から去年12月までの1年間に9回連続で金利の引き上げを実施していますが、その結果として実体経済が既に弱まっているという判断も出ていて、イングランド銀行の金融政策委員会では利上げ反対の声も出始めています。

■日本は

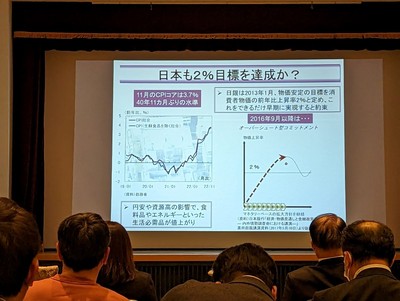

日本では黒田総裁の下で日銀が「異次元緩和」を続けています。去年は欧米の中央銀行が一斉に金融引き締めに転じたことで日本との金利差が広がり、これが急激な円安を招いたと言われています。インフレ率は、果物、野菜、鮮魚という値動きの激しい生鮮食品を除く消費者物価指数(CPIコア)が11月に3.7%と約41年ぶりの高い水準を記録しました。資源価格や食糧価格が高騰していたところに円安が加わり、生活必需品の値段が急速に上がりました。

政府と日銀は、今から10年前の2013年1月に、通称アコードと呼ばれる共同声明を発表していて、その中で日銀は、物価安定の目標を消費者物価上昇率で2%と定め、これをできるだけ早期に実現すると約束しました。その後2016年9月に、日銀は新たな金融政策の枠組み「長短金利操作付き量的・質的金融緩和」を導入して、いわゆるオーバーシュート型コミットメントというものを取り入れました。生鮮食品を除く消費者物価上昇率の実績値が安定的に2%を超えるまで、マネタリーベースの拡大方針を継続するということです。物価が2%を超えてもしばらく日銀はマネーを供給するという政策が、このオーバーシュート型コミットメントです。

消費者物価上昇率はすでに2%を大幅に上回っています。ところが日銀の黒田総裁はこの状況について、安定的に2%を超えたとはおっしゃっていません。物価がご専門の東京大学経済学部教授の渡辺努先生によると、日本の物価上昇は慢性デフレと急性インフレの掛け合わせということでした。現在の状況は、慢性的な国内デフレに急性の輸入インフレと円安がかみ合わさった状態と言うこともできそうです。

そもそも日銀の目的は、物価安定を図ることと金融システムの安定に貢献することとされています。物価が大きく変動すると、個人や企業が、値段を参考にして消費や投資の意思決定することが難しくなってしまい、効率的な資源配分が行われなくなります。また物価の変動は、所得配分にもゆがみをもたらすことがわかっています。

3カ月後には日銀の新しい総裁が誕生しますが、これに合わせて政府、日銀もこのアコードを見直そうという声も挙がっています。2%の物価の安定目標を優先してしまうと、金融政策が硬直的になりかねないという心配があるからです。見直すとすれば、まず「早期に実現する」という文言を外して「中期的な目標にする」とし、また輸入物価の高騰や円安を背景とした2%達成という状況をゴールから排除して、賃金の上昇や景気回復を伴う物価安定の目標というものを掲げる案が考えられると思います。

なぜ「2%」なのかという疑問を持たれる方もいるかと思いますが、その理由の一つ目は、消費者物価は高めに出やすい性質があるため、ある程度プラスの値にする必要があるということです。二つ目は、インフレ率と名目金利を2%にしておいて、景気が減速した時に金利の引下げ余地を残しておく必要があるということです。そして三つ目の理由が、最近の話題になっていますが、この2%がグローバルスタンダードだからということです。ユーロ圏では、昨年12月の10%弱のインフレ率から2%に持っていくのがかなり厳しい状況である一方、日本が低インフレの国だからとインフレ目標を1%に引き下げてしまうと、目標インフレ率に内外格差が生じて為替レートが円高方向に振れてしまう結果に繋がりかねません。このため2%をグローバルスタンダードとして残したうえでこれを中長期的な目標に変更し、かつ、資源価格の高騰や円安の影響で消費者物価が上がっている状況では達成したと言いにくくしておくことが、次のアコードの見直しの一つの考え方だと思っています。

■四半世紀に及ぶ非伝統的な金融政策

日本では1999年に「ゼロ金利政策」が始まり、これがいわゆる「非伝統的金融政策」の始まりでした。いま大学でこの講義をすると、学生の皆さんは18歳から20歳前後ですから、「私たちは生まれてからずっとこれです」と言われてしまいます。また彼らにインフレの説明をすることも難しく、ゼロ金利については「金利ってプラスだったの?」と言われてしまいます。もはやこの政策を「非伝統的」とは言えないくらい長い年月が経ってしまったようにも思います。

1999年に日銀が政策金利をゼロ%に引き下げ、次にはもう打つ手なしと見られていました。当時はまだマイナス金利の概念が理論上はありましたが、実務的には考えられていませんでしたので、金利を引き下げられない状況の中で、景気を刺激する次の対策として「非伝統的」な金融政策を生み出すことになりました。

2001年から実施された日銀の「量的緩和政策」で、マネタリーベースの量を拡大していく政策に変わり、ここから先にいろいろな「非伝統的」な金融政策が打ち出されました。「ゼロ金利政策」も「量的緩和政策」も、日銀が世界に先駆けて実施した政策でした。次に出された「包括的緩和政策」というのは、それまでの国債が中心だった資産の買い入れに加えて、中央銀行がコマーシャルペーパー、社債、ETF(上場株式投資信託)、Jリート(不動産投資信託)などの多様な資産を買い入れるということでした。

■通称「異次元緩和」の変遷

そして、黒田日銀総裁に代わってから打ち出されたのが、「量的・質的金融緩和」です。ここからが黒田総裁の新たな金融政策になります。メニューとしては、前の白川総裁の金融政策とそれほど変わらないのですが、規模が全然違いました。黒田総裁の下で大きく3種類の金融緩和策が打ち出され、これらを総称して「異次元緩和」と呼んでいます。「黒田バズーカ砲」といった呼び方もされました。

まず、2013年4月に「量的・質的金融緩和」が導入された後、1年半後の2014年10月には、この「量的・質的金融緩和」が拡大されました。また2016年1月に、これは名前のインパクトがあって評判があまり良くありませんでしたが、いわゆる「マイナス金利政策」が導入されました。その後はETFやREITなどのリスク性資産の買い入れを増やしてみたり、「長短金利操作付き量的・質的金融緩和」でイールドカーブ・コントロール(YCC)を入れてみたりと、かなり複雑化してきました。複雑骨折しているという表現をされる方もいらっしゃるほどです。

黒田総裁が就任直後に導入された「量的・質的金融緩和政策」の記者会見では、「2%」、「2年」、「2倍」、「2倍以上」と、数字の「2」を並べて説明されました。そして「量的・質的金融緩和」の拡大に際しては、今度は「3」という数字を使って、長期国債の購入を増やし、その期間も長めにして、リスク性資産の買い入れペースを3倍にすると説明されていました。どちらもわかりやすいコミュニケーションの仕方だなと思って見ておりました。

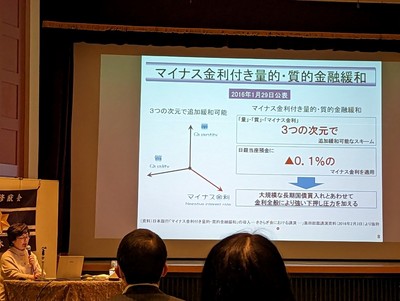

その後、2016年1月に通称「マイナス金利政策」が公表されました。当時私たち日本経済研究センターの金融研究班は、日銀が追加緩和で金融緩和の度合いを強めていくと、資産買い入れの限界に来て、その先でさらに追加的な金融緩和を実施したい時には、もう金利政策に戻してマイナス金利にする他はないのではないかと提言していました。そして実際に日銀が、その「マイナス金利政策」を実施したのです。

「マイナス金利政策」については黒田総裁による発表時、それまでの「量」と「質」の2軸に「マイナス金利」という新たな軸を加えて、3次元で緩和のペースをさらに強めるということが強調されました。民間の金融機関は、財産権の侵害で憲法に抵触するからと、預金金利はなかなかマイナスにはできませんでしたが、貸出金利の方は下げなければならなくなり、銀行にとっては利ざやが減ってしまうと、この政策が出された直後は批判的な声が多くありました。しかも、「量」と「質」に加えて「マイナス金利」ということで、分かりにくくなっていました。量と金利は、表と裏の関係にあり、一方を金融政策の操作目標として掲げると他方は後から決まってきますので、量と金利の目標を両方同時掲げるのは無理があり、当時それは実現不可能ではないかと言われました。

その限界がすぐに来て、同じ年の2016年9月に「長短金利操作付き量的・質的金融緩和」ということで、今のイールドカーブ・コントロールに代わりました。今日借りて明日返す翌日物の短期金利をマイナス0.1%にし、10年物の長期金利をゼロ%程度にするというもので、この二つの金利を固定するのがイールドカーブ・コントロールの要でした。ただ、これで日銀は、金利の政策に戻った結果、国債を買い入れのペースを落とすことができました。この仕組みで持続可能性が高まっていたと言うこともできると思います。マーケットの関係者の人たちはこの状況を、日銀があえて言わなくても結果的に国債の買い入れ額が減るという「ステルス・テーパリング」(量的緩和の縮小)と見ていました。

ところが、去年の3月からアメリカが急激に金利を引き上げるようになりました。日本の長期金利はアメリカの長期金利と連動して動く部分が大きいので、アメリカの金利上昇を受けて、結果的には日銀が再び大量の国債を買わなければいけなくなってしまいました。そこで、私たちの昨年の政策提言は、この状態だと日銀のイールドカーブ・コントロールは持たなくなってしまうから、そろそろ見直す時期に来ているのではないかというものでした。

そして去年の12月20日に、日銀は長期金利の変動幅について、それまでの2倍の上下0.5%まで許しますという政策を打ち出しました。金融政策の潮目が大きく変わった瞬間でした。日銀の公表の仕方としては、理論上はマイナス0.5%も許容するということでしたが、「事実上の利上げ」と報道され、長期金利があっという間に上限の0.5%に到達してしまいました。マーケットがかなり混乱したというのが去年の12月の状況でした。

混乱の背景には、イールドカーブ・コントロールの下で日銀が長期金利の上昇を抑制してきたため、結果として急激な円安を招いてしまったことがありました。1ドル145円に達した時には、政府・日銀は為替介入して久し振りに円買い介入を実施しました。これはドルを売って円を買うということですので、日本の外貨準備の在庫の問題や、日本が為替介入でドル安に誘導するとアメリカの輸入物価を押し上げかねないという意味で難しさもありました。そこで結局、日銀の方で長期金利の許容変動幅の拡大を打ち出したというのが、去年の12月の状況だったのだと思います。

異次元緩和の下で日銀のバランスシートは肥大化しました。FRB、ECB、イングランド銀行と比較して、各国の経済規模を表すGDPとの対比で見た中央銀行のバランスシートは、日銀だけがGDP比120%から130%という圧倒的な規模に膨らんでいます。日銀の国債保有の割合は、今は50%を超えてしまっています。こうした状況で今後迎えなければならない「異次元緩和」からの「出口」というは、金利を上げていくということと、やがては持っている国債を売却していくことになるのですが、これだけ大量に国債を持ってしまうと、日銀が売却した瞬間に長期金利が大きく跳ねてしまう可能性もあります。価格と金利は逆の関係にありますので、日銀が国債を売ると国債の価格は下がり金利は上がります。そのような懸念に加えて、そもそも発行残高の5割以上も持っている国債を売っても大丈夫なのかという心配もあります。しかも、保有する国債の期間がだんだん長くなっています。満期まで放っておけばいいのではないかという選択肢もありますが、その場合は7年とか8年という期間になりますので、「出口」にそこまでかかるのかという問題もあるわけです。

「異次元緩和」の効果も勿論ありました。ポートフォリオ・リバランス効果と言われるもので、民間の金融機関がリスク性資産を増やすことができるようにと日銀が国債を大量購入したので、確かに銀行の貸出金は増加しました。他方で、マイナス金利を含む超低金利の期間が続いたことで、利ざやが縮小してしまい金融機関の収益は圧迫されました。

もう一つの効果としては、リスク性資産の大量購入によって日経平均株価がなだらかではありますが上昇基調にありました。日銀のバランスシートには、簿価で35兆円を超え、時価にして52兆円に上るETFが計上されており、そのETFには個別株が組み込まれています。つまり時価換算で52兆円の企業の株を中央銀行が間接的に持ってしまっている状況です。日銀が保有するETFの損益分岐点は日経平均ベースでおよそ2万円ですが、決算期末に株価がそれを下回ってしまうと日銀に損失が発生し、中央銀行が赤字を出さなければなりません。そうなると国家財政(税外収入)に影響しますので、おそらくは日銀はETFを買い増すというかたちで、何らかの対応をせざるを得なくなるのではないかと懸念しています。

最後の論点ですが、エネルギー価格や食糧価格の上昇と円安で、日本の交易条件は悪化しています。交易条件というのは、交易を通じた日本人の購買力です。輸入と輸出を比べると、最近、特に去年ぐらいから、交易損失と言われる所得の海外流出がかなりの勢いで進んでいます。この交易損失が増えてしまうと、別の言い方をするなら交易条件の悪化が長く続くと、輸出で稼いだお金で輸入の支払いを行うことが困難になってしまいます。

■2023年 日本経済の論点

外部環境としては、コロナ後の需要回復やエネルギー・食糧価格の高騰を背景に欧米で金融政策の引き締めが行われ、それが円安というかたちで日本経済を圧迫したのが去年の状況でした。そしてロシア・ウクライナ問題などの世界情勢の中で、これまでのグローバリゼーションの流れが少し逆回転しないかというのがリスクになってくると思います。

経済のリスクとしては、輸入インフレと円安がもたらす所得の海外流出、交易損失の拡大も論点になるかと思います。物価上昇もしばらく続きそうですが、これが春闘で賃上げにつながるかどうかです。メディアの報道等を通して世の中全体で賃上げの機運が高まらないと、なかなかマインドが盛り上がらないと思います。

日銀・政府のアコードは見直しの可能性があります。中長期的な目標に代わり、かつ、景気回復と賃金上昇を伴う2%がいいという流れになると思います。「出口」のコストとしては、金融政策が正常化に向かう間は、日銀に大量の損失、赤字が発生してしまいます。それも財政コストとしてきちんと負担の割合を定めておく必要があると思います。日本国債の格付けや円の通貨の信任に対して、リアルなかたちで跳ね返ってこないようにしなければなりません。

それは「出口」が訪れないというリスクでもあります。IMFは年末にかけて景気が減速するという見通しを公表していますが、それが深刻化すると、一昨年まで言われていたジャパニフィケーションと呼ばれる現象、つまりインフレ率も金利も低くて、そして経済成長率も低いという「日本化」に逆戻りしてしまうという恐れもあります。

当然ですが、景気が急激に冷え込んでしまうと各国ともに金融政策に加えて財政政策で景気を刺激しようとしますから、政府がどんどん大きくなっていくという問題もあると思います。そうした問題が日本についてのみ顕著に出てしまいますと、JGB(日本国債)の格付けや円に対する信認にも影響するのではないかと思います。

ご清聴いただきありがとうございました。(拍手)

■質疑応答

〇等 昭和45年卒の等です。今は日本の国内の貯蓄で国債を買い支えていると思いますが、これから10年を考えると、団塊の世代も金融資産を減らしていく、もしくは消費していきます。そしてその時には、必然的に経常収支は赤字になって、外のお金を借りないといけなくなると思います。これから10年を考えた場合、日本の円が30年前のポンドのように売られる可能性があるのでしょうか。

〇左三川 一つ参考になるのが、去年の秋にイギリスで起きた事例だと思います。前のトラス政権が大規模減税を公表して、景気にとってはいい支援策ではないかと最初は言われました。ところがイギリスという国は経常赤字の国で、また対外純債務国です。かつての基軸通貨国ですので、その名残で国外からお金が入ってくるのですが、同時に出ていく部分もあるので差し引きすると借金があり、海外から資金を借り入れなければなりません。その中で財政を拡大すると何が起きるか、それが去年のイギリスで起きた混乱だったのではないかと思います。

日本の経常赤字は少しずつ拡大していますが、それでもまだ対外純債権国です。しかし海外からお金を借りなければいけない状況になった時に、果たして日本に投資し続けてもらえるのかということだと思います。海外投資家というのは日本の金融資産に投じたお金を引き上げる時もあっという間です。そうした中で、しっかり日本という国の魅力を維持して資金を調達することができるかどうかというのは、ここから10年間ぐらいの間に、対外純債権国でいる間にしっかりと考えていかなければならないと思います。

国内に潤沢に貯蓄がある間は、金利はある程度抑えることができると思うのですが、ひとたび海外からお金を借りてこなければならなくなったときには、リスクプレミアムといったかたちで金利に跳ね返ってきます。国債の場合には特に、ホームバイアスと言って、国内投資家が自分の国に貯蓄をしたいと考える傾向があります。ただ、今後、貯蓄を取り崩す人たちが増えていくという観点から人口構成が変わってくる前に考えなければいけないと思います。

〇重石 平成10年卒の重石です。黒田総裁の「異次元緩和」については、壮大な社会実験だということが言われています。左三川先生は、今までの黒田総裁の金融政策について、今、もう少しこうすればよかったとか、何か思われていることはありますか。

〇左三川 早く手を打っておかれた方がよかったかなと思うのは、将来の「出口」での損失についての見通しをきちんと計算をして公表するということです。それは財政コストになりますので、それを誰がどう負担するかについて日本銀行法で担保しておくことも必要だったと思います。

二十数年前に日銀法が改正されて、今の日銀法では日銀に損失が発生した場合の国の損失補填条項はなくなっています。今の段階では、赤字が出ることがかなり確実視されていますので、その場合にどのような形で補填するのかが論点の一つかと思います。

〇重石 その借り入れを際限なくやってしまった結果が今あると思うのですが、それを途中でやめてしまうと効果がなくなるわけで、その辺りのバランスはどのような取り方なのでしょうか。

〇左三川 一つの判断基準としては、日銀の国債保有比率が既に発行残高の50%を超えてきていますので、海外の投資家から見てマネタイゼーションではないかという疑問に対してきちんと答えられるかどうかだと思います。

金利が上がってきた時に、政治サイドとしては次の選挙に勝たなければならないので景気を刺激したい、すなわち金利は抑えておきたいとなりますが、中央銀行としてはインフレを抑制する、また「出口」に向かうために金利を引き上げなければならないとなった時に、そこで初めて政府と日銀の対立が生じると思います。その時に日銀と政府から国内外に向けて、このような形で「出口」を迎えます、この時にはこのような規模で金利を引き上げていきますという分かりやすいシナリオが提示されていれば、国際金融市場で混乱は起きにくいと思います。その対立があからさまに出てしまうとか、「出口」に向けたスケジュールがはっきりと示されないということになると、海外からの信任が得られなくしまうという点が心配されます。

■会長あいさつ

〇伊藤 今日は、質疑も専門にわたった活発なものでした。私が役所にいた時は、新聞全紙が毎日机の上に並んでいて、それを見て日本国内外の情勢を勉強していたのですが、私は社会部の人たちとの付き合いが多かったので、日経新聞はあまり読んでなく、中身もあまり理解していませんでした。これからはもう少し勉強しなければと思いました。

実業の社会では、経済政策について本当に考えなければなりません。多くの方々にとっても、大変貴重なお話を聴くことができました。今日はありがとうございました。(拍手)

(終了)